摘要:

摘要: 自2019年1月1日起,小規(guī)模納稅人月銷售額未超過10萬元(以1個(gè)季度為1個(gè)納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。1.小規(guī)模納稅人所需繳納稅種;2.小規(guī)模納稅人稅收征收方式;3.小規(guī)模納稅人報(bào)稅要點(diǎn);4.小規(guī)模納稅人如何在網(wǎng)上報(bào)稅;5.小規(guī)模納稅人季度報(bào)稅如何做賬;6.沒有收入小規(guī)模納稅人如何報(bào)稅;7.一般納稅人變成小規(guī)模如何報(bào)稅;8.2019小規(guī)模納稅人如何報(bào)稅增值稅;小規(guī)模納稅人季度不超過30萬如何報(bào)稅;小規(guī)模納稅人季度超過30萬如何報(bào)稅

對于大部分的創(chuàng)業(yè)者而言,在公司起步階段,不僅有著資金不足的問題,還多多少少存在著納稅報(bào)稅的問題。不過,作為老板,在沒有多余的人力專門做財(cái)務(wù)的情況下,在創(chuàng)業(yè)之余,為了避免“入坑”,我們還是需要先了解一些基本的財(cái)務(wù)知識。

小規(guī)模納稅人一般以1個(gè)月或者1個(gè)季度為1個(gè)納稅期,自期滿之日起15日內(nèi)申報(bào)納稅。一般情況下每月15號就是申報(bào)的最后一天;如果恰逢15號是周末或者假期,那就要順延休假天數(shù)!

小規(guī)模納稅人報(bào)稅起征點(diǎn)

根據(jù)《財(cái)政部稅務(wù)總局關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知》(財(cái)稅〔2019〕13號)和《國家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告》(國家稅務(wù)總局公告2019年第4號)規(guī)定,自2019年1月1日起,小規(guī)模納稅人月銷售額未超過10萬元(以1個(gè)季度為1個(gè)納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。合計(jì)月銷售額超過10萬元,但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過10萬元的,其銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)取得的銷售額免征增值稅。

小規(guī)模納稅人所需繳納稅種

通常情況下,小規(guī)模納稅人企業(yè)進(jìn)行報(bào)稅,其所需繳納的稅種主要包含:

- (1)主稅:增值稅,小規(guī)模納稅人按3%的稅率繳納增值稅。

- (2)附加稅費(fèi)。附加稅費(fèi)主要包含城建稅和教育費(fèi)附加。

- (3)個(gè)人所得稅

- (4)企業(yè)所得稅

- (5)房產(chǎn)稅

- (6)其他。包含印花稅、土地使用稅等。

小規(guī)模納稅人稅收征收方式

當(dāng)前,我國小規(guī)模納稅人主要有三種稅收方式,即查賬征收、查定征收和定期定額征收。其中:

查賬征收是指稅務(wù)機(jī)關(guān)按照納稅人提供的賬表所反映的經(jīng)營情況,依照適用稅率計(jì)算繳納稅款的方式。此種方式一般適用于財(cái)務(wù)會計(jì)制度較為健全,能夠認(rèn)真履行納稅義務(wù)的增值稅小規(guī)模納稅人企業(yè)。

查定征收是指稅務(wù)機(jī)關(guān)根據(jù)納稅人的從業(yè)人員、生產(chǎn)設(shè)備、采用原材料等因素,對其產(chǎn)制的應(yīng)稅產(chǎn)品查定核定產(chǎn)量、銷售額并據(jù)以征收稅款的方式。這種方式一般適用于賬冊不夠健全,但是能夠控制原材料和進(jìn)銷貨的納稅單位。

定期定額征收則是指稅務(wù)機(jī)關(guān)通過典型調(diào)查、逐戶確定營業(yè)額和所得額并據(jù)以征稅的方式。這種方式一般適用于無完整考核依據(jù)的小型納稅單位。

小規(guī)模納稅人報(bào)稅要點(diǎn)

(1)小規(guī)模納稅人按季度進(jìn)行增值稅納稅申報(bào),其需要提交的申報(bào)材料有:小規(guī)模納稅人納稅申報(bào)表、增值稅申報(bào)附列資料、資產(chǎn)負(fù)債表、利潤表;

(2)小規(guī)模企業(yè)所得稅也實(shí)行按季度申報(bào),并需按規(guī)定及時(shí)完成匯算清繳工作。因而,小規(guī)模納稅人稅收征收方式可采取核定征收,這樣可減少報(bào)送的報(bào)表,只需報(bào)送《企業(yè)所得稅核定征收申報(bào)表》;

(3)小規(guī)模納稅人國稅及地稅申報(bào),可通過數(shù)字證書進(jìn)行全程網(wǎng)上申報(bào),但需要注意的是,國稅和地稅申報(bào)需要使用專門的軟件,且軟件不同;

(4)小規(guī)模納稅人納稅申報(bào)也可以采用到稅務(wù)部門上門申報(bào)的方式來進(jìn)行。采用此種方式,小規(guī)模納稅人只需攜帶相關(guān)報(bào)稅材料到現(xiàn)場提交,審核通過后,便可以當(dāng)場辦結(jié)。

小規(guī)模納稅人如何在網(wǎng)上報(bào)稅

如今,小規(guī)模納稅人稅務(wù)申報(bào)基本上都采用網(wǎng)上申報(bào),即只要在網(wǎng)上進(jìn)行操作就可以完成稅款繳納。通常,小規(guī)模納稅人網(wǎng)上報(bào)稅需遵循以下流程:

(1)查找國稅局網(wǎng)站,進(jìn)入國稅局網(wǎng)站首頁,點(diǎn)擊右側(cè)“辦稅服務(wù)廳”登陸;

(2)進(jìn)入辦稅服務(wù)廳,選擇“國稅納稅人”登錄;

(3)輸入納稅人識別號以及密碼登錄,進(jìn)行納稅申報(bào)(納稅人識別號是稅務(wù)登記證上的編碼,密碼默認(rèn)為8位納稅人編碼,首次登陸后可進(jìn)行修改);

(4)國稅申報(bào)后,進(jìn)行地稅申報(bào);

(5)登陸地稅局官網(wǎng),選擇“電子稅務(wù)局”;

(6)進(jìn)入后會顯示登陸頁面,電子稅務(wù)局提供了網(wǎng)上申報(bào)、網(wǎng)上查詢等各種功能;

(7)申報(bào)繳稅需登陸申報(bào)系統(tǒng),當(dāng)前,有三個(gè)登陸方式,最常用的是手機(jī)動(dòng)態(tài)碼登陸。不過,采用手機(jī)動(dòng)態(tài)碼登陸,需事先到稅務(wù)局辦理綁定。

小規(guī)模納稅人季度報(bào)稅如何做賬

小規(guī)模納稅人,按季度報(bào)稅,但是做賬是按月份來做的。

按照《國家稅務(wù)總局關(guān)于合理簡并納稅人申報(bào)繳稅次數(shù)的公告》(國家稅務(wù)總局公告2016年第6號)規(guī)定,自2016年4月1日起,增值稅小規(guī)模納稅人繳納增值稅、消費(fèi)稅、文化事業(yè)建設(shè)費(fèi),以及隨增值稅、消費(fèi)稅附征的城市維護(hù)建設(shè)稅、教育費(fèi)附加等稅費(fèi),原則上實(shí)行按季申報(bào).

例如,某小規(guī)模納稅人是工業(yè)企業(yè),企業(yè)所得稅實(shí)行核定征收,應(yīng)稅所得率為10%,2016年第二季度銷售收入合計(jì)為8萬元(不含稅,下同),其中4份銷售收入為5萬元,5月份銷售收入為2萬元,6月份銷售收入為1萬元,如何申報(bào)增值稅?(暫不考慮城市維護(hù)建設(shè)稅及教育費(fèi)附加)

按照財(cái)政部印發(fā)《關(guān)于小微企業(yè)免征增值稅和營業(yè)稅的會計(jì)處理規(guī)定》的通知(財(cái)會[2013]24號)規(guī)定,會計(jì)分錄如下:

1.4月份會計(jì)處理

借:應(yīng)收賬款 51,500

貸:主營業(yè)務(wù)收入 50,000

應(yīng)交稅費(fèi)--應(yīng)交增值稅 1,500

2.5月份會計(jì)處理

借:應(yīng)收賬款 20,600

貸:主營業(yè)務(wù)收入 20,000

應(yīng)交稅費(fèi)--應(yīng)交增值稅(減免稅額) 600

3.6月份會計(jì)處理

(1)借:應(yīng)收賬款 10,300

貸:主營業(yè)務(wù)收入 10,000

應(yīng)交稅費(fèi)--應(yīng)交增值稅(減免稅額) 300

(2)6月末,計(jì)算本季度銷售收入是否達(dá)到免征增值稅條件,如果達(dá)到免征增值稅條件時(shí),將有關(guān)應(yīng)交增值稅轉(zhuǎn)入營業(yè)外收入.分錄如下:

借: 應(yīng)交稅費(fèi)--應(yīng)交增值稅 1,500

應(yīng)交稅費(fèi)--應(yīng)交增值稅(減免稅額) 600

應(yīng)交稅費(fèi)--應(yīng)交增值稅(減免稅額) 300

貸:營業(yè)外收入 2,400

(3)季度末計(jì)算企業(yè)所得稅=80,000×10%×25%=2,000(元)

借:所得稅費(fèi)用 2,000

貸:應(yīng)交稅費(fèi)--應(yīng)納企業(yè)所得稅 2,000

小規(guī)模納稅人按季度申報(bào)稅的賬務(wù)處理

小規(guī)模納稅人補(bǔ)繳增值稅的會計(jì)分錄

1、補(bǔ)交上季度為上年度的增值稅:

計(jì)提時(shí):

借:以前年度損益調(diào)整

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅

結(jié)轉(zhuǎn)以前年度損益調(diào)整:

借:未分配利潤

貸:以前年度損益調(diào)整

支付時(shí):

借:應(yīng)交稅費(fèi)-應(yīng)交增值稅

貸:銀行存款

2、補(bǔ)交上季度為本年度的增值稅:

計(jì)提時(shí):

借:主營業(yè)務(wù)收入

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅

支付時(shí):

借:應(yīng)交稅費(fèi)-應(yīng)交增值稅

貸:銀行存款

h2沒有收入小規(guī)模納稅人如何報(bào)稅

h3小規(guī)模無票收入怎么報(bào)稅?

一般來說,發(fā)生的正常銷售而客戶沒要發(fā)票,就視為無票銷售。無票銷售是正常的銷售,在很多小規(guī)模納稅人中普遍存在。例如便利店、餐飲、等個(gè)人消費(fèi)者較多的生活服務(wù)行業(yè)。它與有發(fā)票的銷售一樣處理,正常反映收入并計(jì)算銷售稅金。

小規(guī)模納稅人增值稅申報(bào)表沒有這個(gè)未開票收入列啊,小規(guī)模企業(yè)也有很多情況不開票,如何申報(bào)呢?

1.小規(guī)模納稅人的申報(bào)表,不開票的收入只填寫到第一行(一)應(yīng)征增值稅不含稅銷售額和本期應(yīng)納稅納。

2.如果銷售額不超3萬元,填寫(三)免稅銷售額其中“小微企業(yè)免稅銷售額”。以及“本期免稅額”“其中小微企業(yè)免稅額”。

h3小規(guī)模納稅人無票銷售的會計(jì)分錄?

1、小規(guī)模納稅人無票銷售的會計(jì)分錄:

借:銀行存款

貸:主營業(yè)務(wù)收入

應(yīng)交稅費(fèi)-應(yīng)交增值稅

2、未開票收入,顧名思義就是沒有開發(fā)票的收入。在實(shí)際銷售中,有的銷售金額很小,且是對自然人銷售的,很多都不開發(fā)票(比如買包鹽)。但是這部分收入也是經(jīng)營者的應(yīng)稅收入,需要依法申報(bào)納稅的。法律許可條件下,在實(shí)際銷售中會有金額很小且是對自然人的銷售,開發(fā)票沒有實(shí)際意義。但這部分收入也是經(jīng)營者的應(yīng)稅收入,需要依法申報(bào)納稅,這部分收入就是未開票收入。

一般納稅人變成小規(guī)模如何報(bào)稅

2018年,將小規(guī)模納稅人標(biāo)準(zhǔn)統(tǒng)一至500萬元時(shí),允許此前按照較低標(biāo)準(zhǔn)認(rèn)定(登記)的一般納稅人,在2018年年底前自愿選擇轉(zhuǎn)登記為小規(guī)模納稅人。此次提高增值稅免稅標(biāo)準(zhǔn)至10萬元,相當(dāng)于年銷售額120萬元以下的小規(guī)模納稅人都可以享受免稅政策。在這種情況下,可能會有一般納稅人提出轉(zhuǎn)登記為小規(guī)模納稅人,以享受免稅政策的訴求。為確保納稅人充分享受稅收減免政策,公告明確一般納稅人如果年銷售額不超過500萬元的,可在2019年度選擇轉(zhuǎn)登記為小規(guī)模納稅人,轉(zhuǎn)登記后可享受免稅政策。需要注意的是,曾在2018年選擇過轉(zhuǎn)登記的納稅人,在2019年仍可選擇轉(zhuǎn)登記;但是,2019年選擇轉(zhuǎn)登記的,再次登記為一般納稅人后,不得再轉(zhuǎn)登記為小規(guī)模納稅人。

2019小規(guī)模納稅人如何報(bào)稅增值稅

2019年以前增值稅報(bào)稅

對增值稅小規(guī)模納稅人中月銷售額未達(dá)到2萬元的企業(yè)或非企業(yè)性單位,免征增值稅。2017年12月31日前,對月銷售額2萬元(含本數(shù))至3萬元的增值稅小規(guī)模納稅人,免征增值稅。

以一個(gè)季度為納稅期限的增值稅小規(guī)模納稅人(含個(gè)體工商戶及臨時(shí)稅務(wù)登記中的個(gè)人),季度銷售額不超過9萬元的暫免征收增值稅。增值稅小規(guī)模納稅人在季度中被認(rèn)定為增值稅一般納稅人的,在季度內(nèi)一般納稅人資格生效前月份仍為小規(guī)模納稅人,月銷售額不超過3萬元的,暫免征收增值稅。

小規(guī)模納稅人季度不超過9萬如何報(bào)稅

2019年1月起小規(guī)模納稅人季度不超過9萬報(bào)稅金額調(diào)整為季度不超過30萬。

小規(guī)模納稅人季度不超過30萬如何報(bào)稅小規(guī)模納稅人季度超過9萬如何報(bào)稅

2019年1月起小規(guī)模納稅人季度超過9萬報(bào)稅金額調(diào)整為季度超過30萬。

小規(guī)模納稅人季度超過30萬如何報(bào)稅2019年起增值稅報(bào)稅

2019年1月1日至2021年12月31日,小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額未超過10萬元(以1個(gè)季度為1個(gè)納稅期的,季度銷售額未超過30萬元)的,免征增值稅。

小規(guī)模納稅人季度不超過30萬如何報(bào)稅

只開具增值稅普通發(fā)票

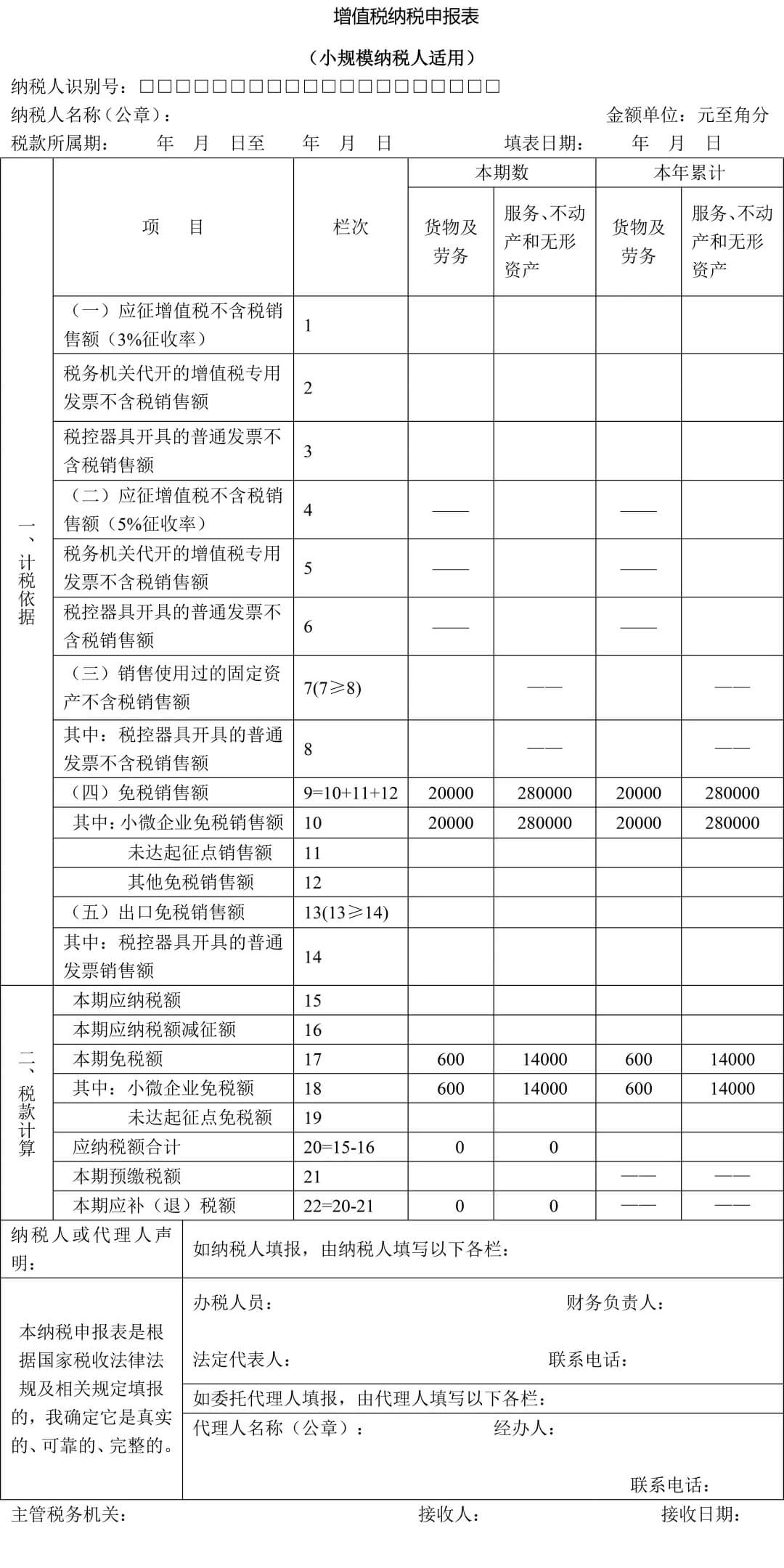

1、某公司是小規(guī)模納稅人,按季申報(bào),2019年第一季度銷售服飾取得不含稅銷售收入2萬元,出租不動(dòng)產(chǎn)不含稅銷售收入28萬元,均開具增值稅普通發(fā)票。本季度無發(fā)生其他增值稅應(yīng)稅行為。

案例分析:季度銷售額合計(jì)為28+2=30萬元,未超過30萬元免稅標(biāo)準(zhǔn),因此,本季度可享受小規(guī)模納稅人免稅政策。

申報(bào)表填報(bào):

1、“貨物及勞務(wù)”列第9欄、第10欄的填寫2萬,第17欄、第18欄填寫0.06萬(=2萬×3%)

2、“服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)”列第9欄、第10欄的填寫28萬,第17欄、第18欄填寫1.4萬(=28萬×5%)。

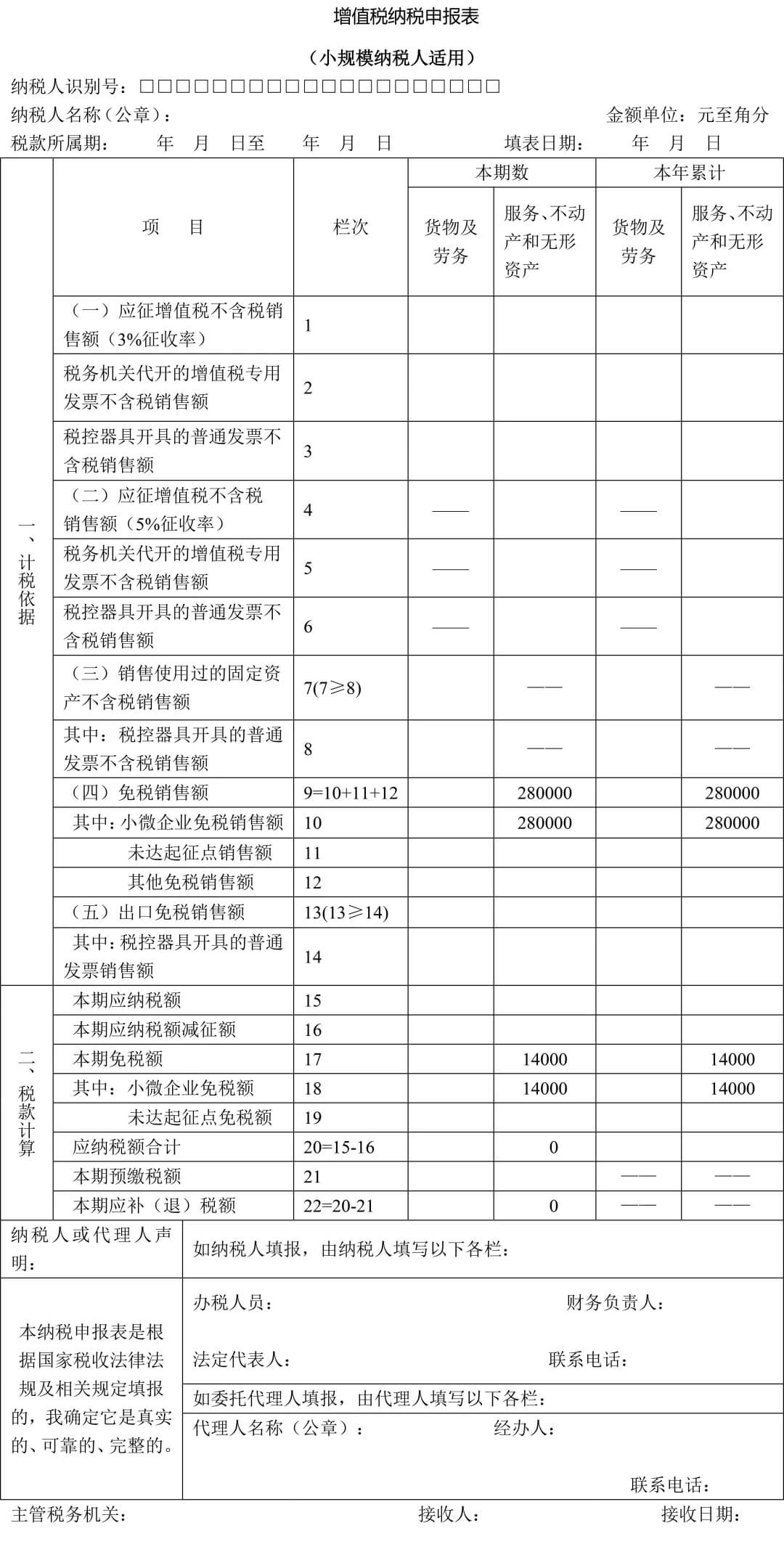

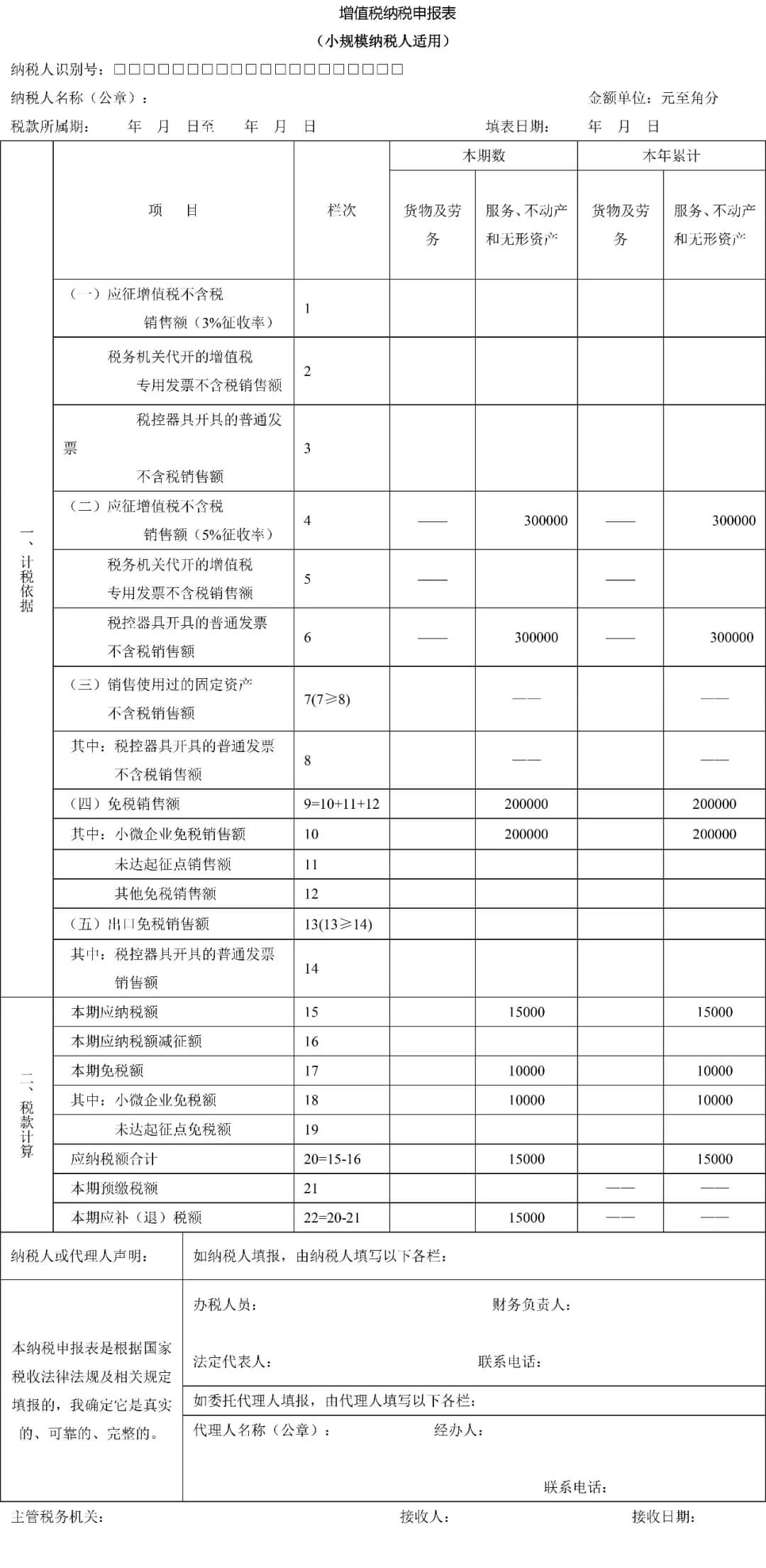

2、某公司是小規(guī)模納稅人,按季申報(bào),第一季度出租不動(dòng)產(chǎn)取得不含稅銷售收入共計(jì)28萬元,全額開具增值稅普通發(fā)票。本季度無發(fā)生其他增值稅應(yīng)稅行為。

案例分析:季度銷售額合計(jì)為28萬元,未超過30萬元免稅標(biāo)準(zhǔn),且全額開具增值稅普通發(fā)票,本季度可享受小規(guī)模納稅人免稅政策。

申報(bào)表填報(bào):

將開具普通發(fā)票銷售額28萬元銷售收入填列于主表“服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)”列第9欄、第10欄。同時(shí),將對應(yīng)的免稅額1.4萬(=28萬×5%)填寫于主表“服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)”列第17欄、第18欄。

只開具增值稅專用發(fā)票

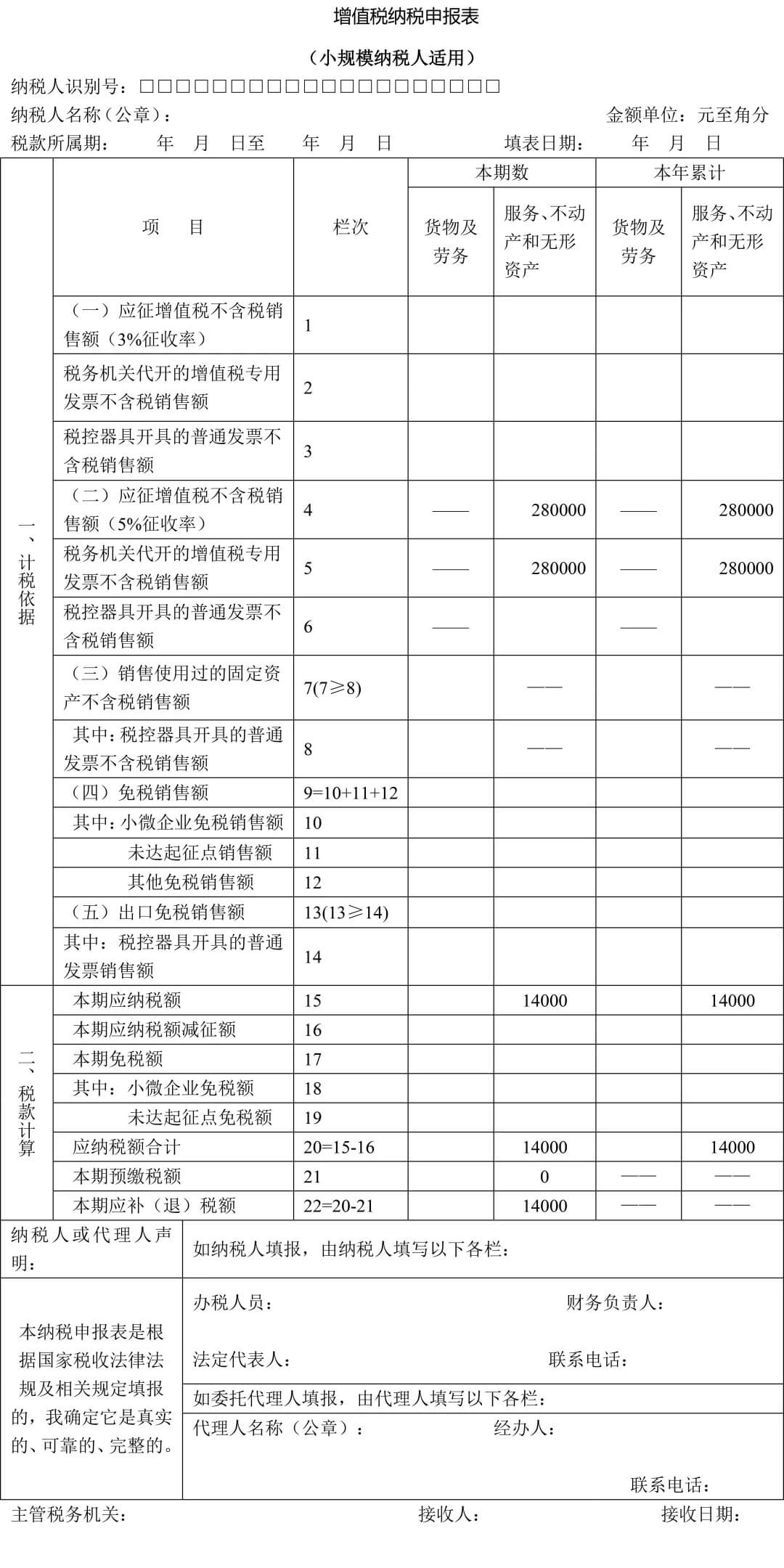

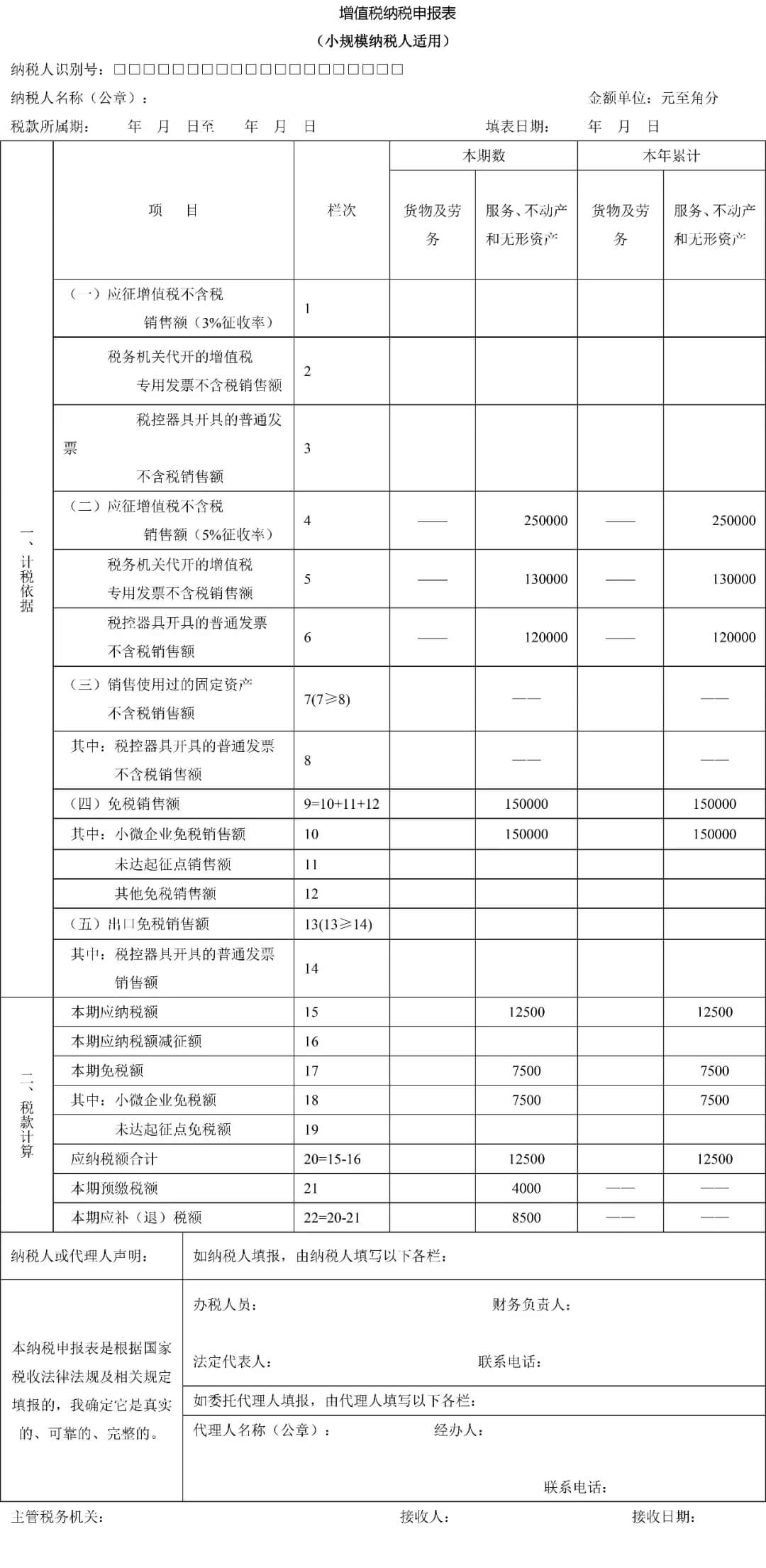

某公司是小規(guī)模納稅人,按季申報(bào),第一季度出租不動(dòng)產(chǎn)取得不含稅銷售額共計(jì)28萬元,全額自開增值稅專用發(fā)票。本季度無發(fā)生其他增值稅應(yīng)稅行為。

案例分析:季度銷售額合計(jì)為28萬元,雖未超過30萬元免稅標(biāo)準(zhǔn),但開具專用發(fā)票不能享受免稅優(yōu)惠,應(yīng)按規(guī)定全額繳納增值稅。

申報(bào)表填報(bào):

1、主表“服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)”列第4欄、第5欄填寫28萬。

2、主表“服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)”列第15欄、第20欄填寫1.4萬(=28萬×5%)

同時(shí)開具增值稅專用發(fā)票和普通發(fā)票

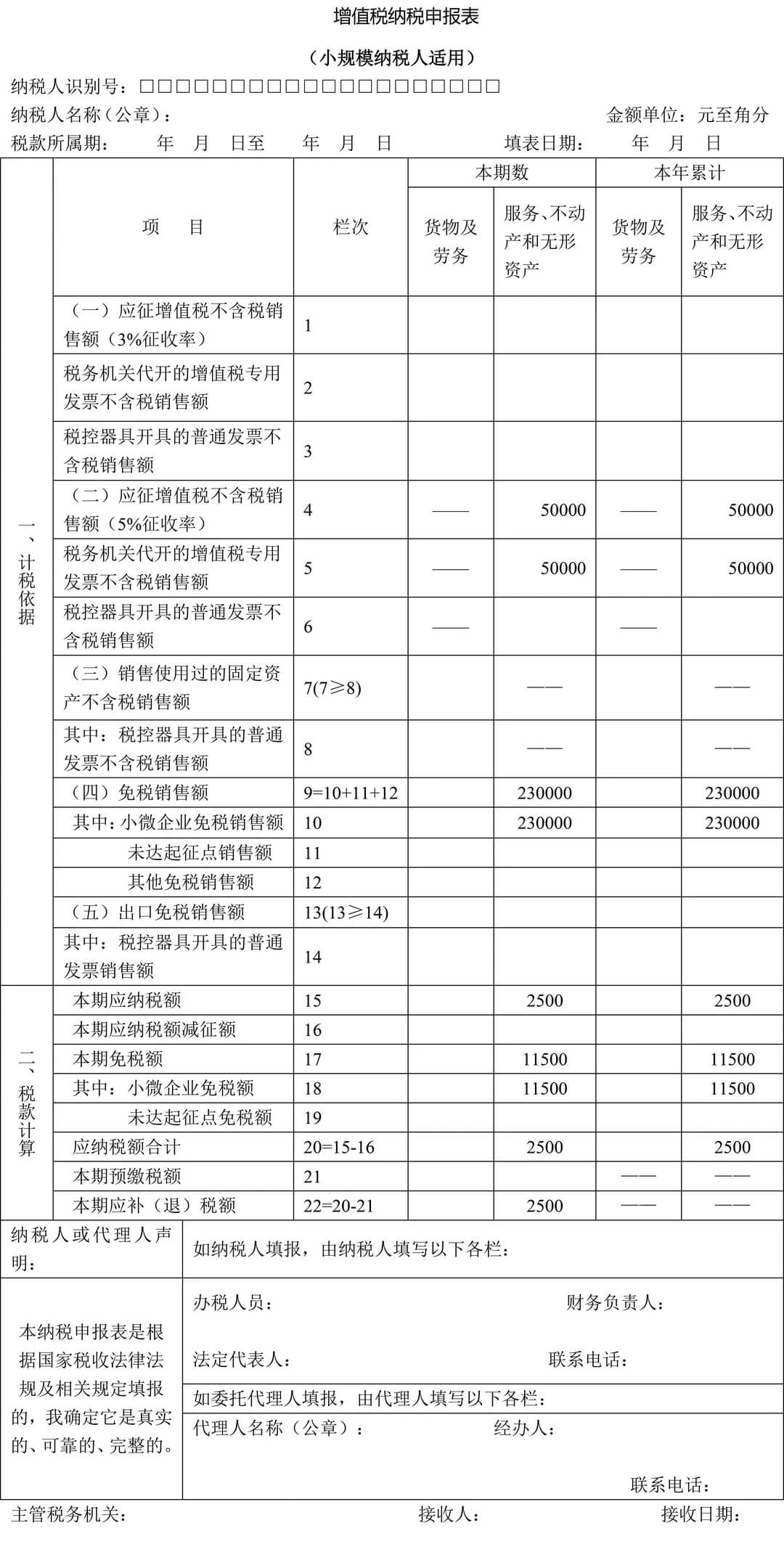

某公司是小規(guī)模納稅人,按季申報(bào),第一季度出租不動(dòng)產(chǎn)取得不含稅銷售額28萬元,其中自開增值稅專用發(fā)票5萬元,開具增值稅普通發(fā)票23萬元。本季度無發(fā)生其他增值稅應(yīng)稅行為。

案例分析:季度銷售額合計(jì)為28萬元,未超過30萬元免稅標(biāo)準(zhǔn),本季度可享受小規(guī)模納稅人免稅政策,但其中自開專用發(fā)票部分應(yīng)按規(guī)定繳納增值稅。

申報(bào)表填報(bào):

1、開具增值稅專用發(fā)票部分,填列主表 “服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)”列第4欄、第5欄填寫5萬元,第15欄、第20欄填寫0.25萬(=5萬×5%)。

2、開具增值稅普通發(fā)票部分,填列主表“服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)”列第9欄、第10欄填寫23萬;第17欄、第18欄填寫1.15萬(=23萬×5%)

小規(guī)模納稅人季度超過9萬如何報(bào)稅

只開具增值稅普通發(fā)票

某公司是小規(guī)模納稅人,按季申報(bào),2019年第一季度銷售自建不動(dòng)產(chǎn)取得不含稅銷售收入30萬元,開具增值稅普通發(fā)票,出租不動(dòng)產(chǎn)取得不含稅銷售收入20萬元,開具增值稅普通發(fā)票。

案例分析:該納稅人第一季度合計(jì)銷售額為50萬元,剔除銷售不動(dòng)產(chǎn)后的銷售額為20萬元,未超過30萬免稅標(biāo)準(zhǔn)。因此,該納稅人本季度可以享受小規(guī)模納稅人免稅政策,但其中銷售不動(dòng)產(chǎn)取得收入應(yīng)照章納稅。

申報(bào)表填報(bào):

1、銷售不動(dòng)產(chǎn)填列“服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)”列第4欄、第6欄填寫銷售不動(dòng)產(chǎn)取得收入30萬元。將本期應(yīng)納稅額1.5(=30×5%)萬元填列于第15欄、第20欄,本期應(yīng)補(bǔ)(退)稅額為1.5萬元。

2、出租不動(dòng)產(chǎn)取得的收入免稅20萬元填列于主表 “服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)”列第9欄、第10欄同時(shí),將相應(yīng)的免稅額1(=20×5%)萬元填寫于主表第17欄、第18欄。

同時(shí)開具增值稅專用發(fā)票、普通發(fā)票

某公司是小規(guī)模納稅人,按季申報(bào),2019年第一季度銷售自建不動(dòng)產(chǎn)取得不含稅銷售收入20萬元,其中代開增值稅專用發(fā)票8萬元,開具增值稅普通發(fā)票12萬元;出租不動(dòng)產(chǎn)取得不含稅銷售收入20萬元,其中自開增值稅專用發(fā)票5萬元,開具增值稅普通發(fā)票15萬元。

案例分析:該納稅人第一季度合計(jì)銷售額為40萬元,剔除銷售不動(dòng)產(chǎn)后的銷售額為20萬元,未超過30萬免稅標(biāo)準(zhǔn)。因此,該納稅人本季度可以享受小規(guī)模納稅人免稅政策,但其中自開專用發(fā)票部分應(yīng)按規(guī)定繳納增值稅,銷售不動(dòng)產(chǎn)取得收入也應(yīng)照章納稅。

申報(bào)表填報(bào):

1、將銷售不動(dòng)產(chǎn)取得收入及出租不動(dòng)產(chǎn)開具增值稅專用發(fā)票部分的收入之和25(=20+5)萬元填列于主表 “服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)”列第4欄;

2、開具的增值稅專用發(fā)票部分的收入13(=8+5)萬元填列于第5欄;

3、將銷售不動(dòng)產(chǎn)開具增值稅普通發(fā)票的部分12萬元填列于第6欄;

4、出租不動(dòng)產(chǎn)開具增值稅普通發(fā)票銷售額15萬元可以免稅,應(yīng)將其填列于第9欄、第10欄,將相應(yīng)的免稅額0.75(=15×5%)萬元填寫于第17欄、第18欄;

5、將本期應(yīng)納稅額1.25(=25×5%)萬元填列于第15欄、第20欄,由于代開增值稅專用發(fā)票時(shí)已預(yù)繳稅款0.4(8×5%)萬元,因此本期應(yīng)補(bǔ)(退)稅額為0.85(=1.25-0.4)萬元。

小規(guī)模納稅人差額征稅如何報(bào)稅

銷售免征增值稅的貨物及勞務(wù)、應(yīng)稅行為(如銷售蔬菜、鮮活肉蛋等免稅貨物)

將銷售額填入第9、12欄(9、12欄金額相同)

稅公司注冊流程")

稅公司注冊流程")

稅公司-提供公司注冊流程和費(fèi)用與條件及資料")

稅公司-提供公司注冊流程和費(fèi)用與條件及資料")

代理記賬公司報(bào)稅(資料流程)?")

模納稅人企業(yè)代理記賬")

模納稅人企業(yè)所得稅怎么算?")

模納稅人公司-提供公司注冊流程和費(fèi)用與條件及資料")